কর-জিডিপি অনুপাত হলো একটি দেশের মোট জিডিপির তুলনায় আদায়কৃত মোট কর রাজস্বের অনুপাত। একটি দেশের জিডিপি যত বেশি হবে তার কর রাজস্ব আদায়ের পরিমানও তত বেশি হবে। ২০২১-২০২২ অর্থ বছরে বাংলাদেশের কর-জিডিপির অনুপাত ছিল মাত্র ১০.৭০%। যা দক্ষিণ এশিয়ার মধ্যে সর্বনিম্ম। ২০০৬-২০১১ সময়কালের মধ্যে বাংলাদেশের কর-জিডিপির গড় অনুপাত ছিল মাত্র ৯.৯০%। কিন্তু ২০০৬-২০১১ সময়কালের মধ্যে প্রতিবেশী দেশ ভারতের কর-জিডিপি অনুপাত ছিল ১৯.৬৭%, নেপালের ছিল ২১.৫০% এবং অন্যান্য উন্নয়নশীল দেশসমূহের ছিল ২৪.৭২%। [তথ্যসূত্র: দি ফিনান্সিয়াল এক্সপ্রেস এবং ওয়ার্ল্ড ইকোনমিক আউটলুক ]

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধির সাথে সাথে আয়কর রাজস্বের পরিমান বৃদ্ধির উদ্দেশ্যে জাতীয় রাজস্ব বোর্ড গ্রহণ করেছে রাজস্ব আয় বাড়ানোর নীতি। আয়কর রিটার্ন জমা প্রদান, আয়করের পরিমান এবং সংগ্রহের পরিধি বৃদ্ধির লক্ষ্যে নিম্নলিখিত উদ্যোগসমূহ গ্রহণ করা হয়েছে –

১.ব্যক্তি করদাতাদের আয়কর রিটার্ন দাখিল এবং কর প্রদানের উৎসাহ বৃদ্ধিতে, নতুন করদাতা আয় বর্ষের পরবর্তী করবর্ষে কোনো প্রকার জরিমানা ছাড়া আয়কর রিটার্ন জমা প্রদান করতে পারবেন। অর্থাৎ, কোনো ব্যক্তি করদাতা যিনি আগে কখনোই রিটার্ন দাখিল করেন নাই অথবা নতুন করদাতা চাইলে ২০২২-২০২৩ করবর্ষে তার আয়কর রিটার্ন বিনা জরিমানায় দাখিল করতে পারবেন।

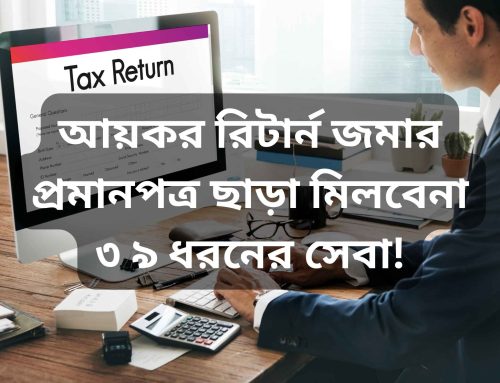

২. টিআইএন সার্টিফিকেটের পরিবর্তে আয়কর রিটার্ন জমা প্রদানের প্রমাণ দাখিলে ব্যর্থ হলে, ঠিকাদার বা সরবরাহকারীর নিকট হতে ৫০% বেশি হারে উৎসে কর কর্তন করা হবে।

৩. ব্যাংক হতে অর্জিত সুদ আয়ের ওপর উৎসে কর কর্তনের ক্ষেত্রে টিআইএন সার্টিফিকেটের পরিবর্তে আয়কর রিটার্ন দাখিলের প্রমাণপত্র প্রযোজ্য হবে। যেমনঃ এফডিআর, টার্ম ডিপোজিট, ডিপিএস, সেভিংস একাউন্ট ইত্যাদি থেকে অর্জিত সুদের উপর ১০% হারে উৎসে কর কর্তন করা হয়, যদি একাউন্ট ধারী তার টিআইএন সার্টিফিকেটের কপি ব্যাংকের নিকট প্রদান করে থাকেন। অন্যথায়, ব্যাংক হতে অর্জিত সুদের উপর ১৫% হারে উৎসে কর কর্তন করা হয়। কিন্তু নতুন আইন অনুযায়ী ব্যাংক হতে অর্জিত সুদের উপর ১০% হারে উৎসে কর কর্তনের জন্যে টিআইএন সার্টিফিকেটের পরিবর্তে আয়কর রিটার্ন দাখিলের প্রমাণপত্র প্রদান করতে হবে।

৪. এক কোটি টাকার উপরে টার্নওভার রয়েছে এমন হোটেল, কমিউনিটি সেন্টার, রিসোর্ট, ট্রান্সপোর্ট এজেন্সি কে উৎসে কর কর্তনকারী কর্তৃপক্ষ বলে বিবেচনা করা হবে।

৫. অভ্যন্তরীন নৌযান ও বাণিজ্যিক যানবাহন থেকে এস. আর. ও.অনুযায়ী প্রদত্ত করহার ঠিক রেখে নূন্যতম করের আওতায় এনে উৎসে কর কর্তন করা হবে।

৬. যে সকল ব্যক্তি করদাতাকে আয়কর রিটার্ন দাখিলের প্রমাণপত্র দাখিল করতে হয় তাদেরকে অবশ্যই আয়কর রিটার্ন জমা প্রদান করতে হবে।

৭. যে সকল ক্ষেত্রে টিআইএন বাধ্যতামূলক সে সকল ক্ষেত্রসহ আরো কিছু ক্ষেত্রে টিআইএন এর পরিবর্তে আয়কর রিটার্ন দাখিলের প্রমাণপত্র প্রদান করতে হবে।

৮. ব্যবসাস্থলে টিআইএন এর পরিবর্তে আয়কর রিটার্ন দাখিলের প্রমাণপত্র প্রদর্শন করতে হবে।

এই আলোচনা থেকে এটা স্পষ্ট যে, আয়কর রিটার্ন দাখিলের ক্ষেত্রে সরকারী উদ্যোগ আরো জোরদার করা হচ্ছে। পাশাপাশি রাখা হচ্ছে রিটার্ন দাখিল না করার জন্যে শাস্তির বিধান। তাই আর দেরি না করে BDTax এর স্বয়ংক্রিয় সফটওয়ারের মাধ্যমে খুবই সহজে ও অল্প খরচে প্রস্তুত করে নিন আপনার মূল্যবান আয়কর রিটার্ন। এতে করে আপনি একদিকে যেমন বেশ কিছু সুযোগ সুবিধা পাবেন, অন্যদিকে আইনগত ঝামেলা থেকেও পাবেন মুক্তি।

লেখক:

সাজ্জাদ হোসেন শরীফ, এমবিএ, পিজিডিএফআইএ, সিএফএস

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment